La crisi del Mar Rosso e il suo impatto sulla supply chain

2024-01-25

Dal momento in cui gli Houthi hanno annunciato ufficialmente l'ingresso nella guerra israeliana contro Gaza a sostegno dei palestinesi, alla fine di ottobre del 2023, sono iniziate le tensioni nel Mar Rosso - più precisamente intorno allo stretto di Bab al-Mandab, vicino all'area dello Yemen controllata dai militanti Houthi -. Da allora, le forze Houthi hanno sequestrato la nave portacontainer Galaxy Leader (19 novembre 2023), hanno attaccato la nave norvegese Strinda of Yemen (12 dicembre) e i continui assalti alle imbarcazioni marittime da parte degli insorti Houthi hanno interrotto il flusso del commercio marittimo attraverso questo cruciale passaggio d'acqua, con un impatto sul commercio globale e sulla catena di approvvigionamento.

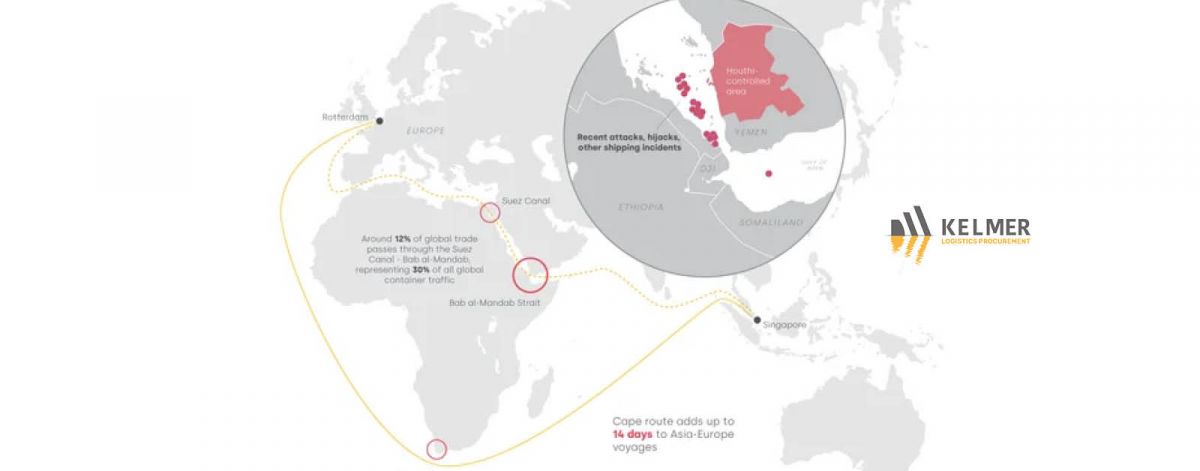

Ogni anno, miliardi di dollari di merci e rifornimenti transitano attraverso questa vitale via d'acqua. Circa il 12% del commercio mondiale attraversa il Mar Rosso, comprendendo il 30% del traffico globale di container. Di conseguenza, qualsiasi interruzione in questa regione può avere ripercussioni sui prezzi della benzina, sull'accessibilità dei beni di consumo finiti e dei prodotti semilavorati e su vari aspetti del commercio internazionale, soprattutto in Europa.

Il trasporto di container ha subito un impatto particolare, poiché numerose navi stanno scegliendo rotte alternative intorno al Capo di Buona Speranza per evitare gli attacchi degli Houthi. Il numero di navi che transitano nel Mar Rosso è diminuito di oltre il 50% dall'inizio di dicembre e i principali vettori marittimi, come Maersk, Hapag-Lloyd e MSC, hanno sospeso a tempo indeterminato i transiti nel Mar Rosso. Questo spostamento ha portato a un sostanziale aumento della durata del viaggio e delle spese di trasporto, influenzando contemporaneamente la domanda locale di carburante marino (la rotta del Capo aggiunge fino a 14 giorni e il 20-23% di carburante in più ai transiti Asia-Europa rispetto alla rotta del Canale di Suez) e i prezzi dei premi di rischio assicurativo. Secondo i dati di Transporeon, il prezzo del trasporto marittimo di container dall'Asia all'Europa è già aumentato del 300%, mentre le perturbazioni nel Mar Rosso - abbinate alla siccità del Canale di Panama - hanno indirettamente portato a un'impennata delle tariffe per tutte le spedizioni oceaniche.

“Sebbene ci siano opzioni alternative come il cargo aereo, la modifica dei carichi e l'uso di rotte diverse per i caricatori, queste potrebbero influenzare l'economia del trasporto e la redditività delle navi. I costi aggiuntivi potrebbero essere trasferiti alle imprese e ai consumatori se le merci non vengono consegnate in tempo. Il canale in questione, attraverso il quale passa circa il 12% del commercio mondiale e il 30% del traffico globale di container (circa 1.000 miliardi di dollari di merci ogni anno), è cruciale. Poiché la situazione nel Mar Rosso non migliorerà nei prossimi quindici giorni, una pianificazione strategica diventa ancora più importante per mitigare i costi aggiuntivi e soddisfare la domanda”

- Bernhard Schmaldienst, Direttore della Tribù della Visibilità di Transporeon (una società Trimble)

Ultimi aggiornamenti sul Mar Rosso e sul Canale di Suez

(mercoledì 24 gennaio 2024)

- Continuano gli attacchi alle navi commerciali e i disordini generali nella regione del Mar Rosso, dove spesso si scontrano gli interessi delle principali potenze mondiali. Alcuni incidenti si sono estesi alla regione del Golfo Persico.

- Le marine militari di oltre 10 Paesi, tra cui Stati Uniti, Spagna, Canada, Francia, Italia e Regno Unito, hanno annunciato operazioni di difesa coordinate. La Marina statunitense ha lanciato diversi attacchi contro i ribelli tra il 12 e il 18 gennaio.

- Una possibile ritorsione da parte dell'esercito iraniano si è verificata quando un elicottero ha abbordato una petroliera battente bandiera greca, la ST NIKOLAS, al largo delle coste dell'Oman, chiedendole di deviare verso un porto iraniano.

- La maggior parte dei principali vettori oceanici sta dirottando le navi portacontainer sulla rotta del Capo di Buona Speranza.

- Secondo le stime, fino al 30% dell'attuale capacità globale di trasporto di container via mare è interessata dalla situazione e potrebbe essere necessario modificare le rotte programmate.

- Le riserve di carburante nei porti sudafricani, dell'Africa occidentale e delle isole Canarie sono sotto esame. Durban copre una domanda aggiuntiva particolarmente elevata e le variazioni improvvise del consumo nella regione richiedono già prezzi più elevati e potrebbero introdurre ulteriori squilibri di mercato.

- L'aumento del 15% delle tariffe del Canale di Suez, previsto da tempo, a partire dal 15 gennaio 2024, si aggiunge all'elenco dei motivi che spingono i vettori ad evitare il passaggio.

- Secondo IfW Kiel, i recenti attacchi dei ribelli Houthi alle navi commerciali nel Mar Rosso hanno contribuito a una significativa diminuzione del commercio globale, con un calo dell'1,3% registrato a novembre e dicembre 2023.

Il mondo valuta le conseguenze

La crisi nel Mar Rosso rappresenta una delle più significative interruzioni della catena di approvvigionamento dal periodo della COVID-19. Le navi portacontainer, responsabili del trasporto di beni di consumo e prodotti semilavorati, sono fortemente colpite. Le imprese di navigazione sono costrette a decidere tra affrontare i rischi e le spese assicurative elevate nel Mar Rosso o dirottare le navi, entrambe opzioni con costi elevati e potenziali ritardi.

- L'industria prevede un ritorno al normale livello di rischio pre-dicembre nel breve termine come improbabile.

- I noli SPOT sui corridoi marittimi interessati aumentano notevolmente, invertendo la precedente situazione di eccesso di offerta di tonnellaggio. Questa condizione dovrebbe perdurare almeno fino al picco della domanda nel secondo trimestre, attenuandosi successivamente con la riduzione dei rischi o l'adattamento di nuovi orari e rotte.

- Il consiglio generale è di lasciare un margine di manovra nella pianificazione delle consegne e di considerare l'approvvigionamento in fasi multiple con diversi vettori e servizi. Carichi critici potrebbero necessitare della modalità aerea. È cruciale utilizzare i dati e comunicare gli aumenti dei costi di spedizione e i possibili sovrapprezzi agli stakeholder interni. I vettori potrebbero abbandonare alcuni contratti precedenti alla crisi.

- Cambiamenti e effetti strutturali a lungo termine sono meno probabili rispetto alla situazione del 2020-2021, in quanto si prevede che la capacità pianificata rimarrà superiore alla domanda.

Gli attacchi hanno innalzato i prezzi del petrolio e del gas fossile, con conseguente aumento dei costi energetici. L'opzione di deviare le navi intorno al Capo di Buona Speranza prolunga il viaggio, generando ulteriori ritardi e possibili cancellazioni di contratti. La spedizione via aerea di merci sensibili al tempo o di alto valore aggiunto è un'alternativa costosa, con impatti sui costi e sui prezzi globali.

Questi fattori aggiuntivi di costo influenzano negativamente aziende, consumatori e governi, già alle prese con l'inflazione crescente negli ultimi due anni. La pressione per il controllo dell'inflazione potrebbe influire sulle decisioni delle banche centrali riguardo ai tassi di interesse, ritardando l'accesso ai finanziamenti per lo sviluppo economico. L'impatto sull'inflazione e sui prezzi al consumo è incerto, ma i consumatori sono avvertiti di possibili aumenti sui prezzi dei beni.

Fonte e articolo originale: https://bit.ly/49c16jlImage: https://bit.ly/49c16jl